News

03.05.2024

03.05.2024IHZ-Podcast «nöch dra» Folge 44

Stefan Schulthess, Geschäftsführer der SGV Holding AG und der SGV AG, im Gespräch: «Vierwaldstättersee, Engineering und Ausdauersport»

30.04.2024

30.04.2024Zentralinfo 01/2024 «Kultur»: HR als Kulturarchitektin?

Wo Kultur ist, ist Architektur nicht weit. Wer sind die Architekten von Unternehmenskulturen? Für eine starke Unternehmenskultur braucht es die…

24.04.2024

24.04.2024Zentralinfo 01/2024 «Kultur»: Fehlerkultur – Umgang mit Fehler in der Fliegerei

Menschen machen Fehler! Dies ist auch bei grösster Vorsicht in der besten Organisation und im modernsten Systemdesign nie auszuschliessen. Wie geht…

18.04.2024

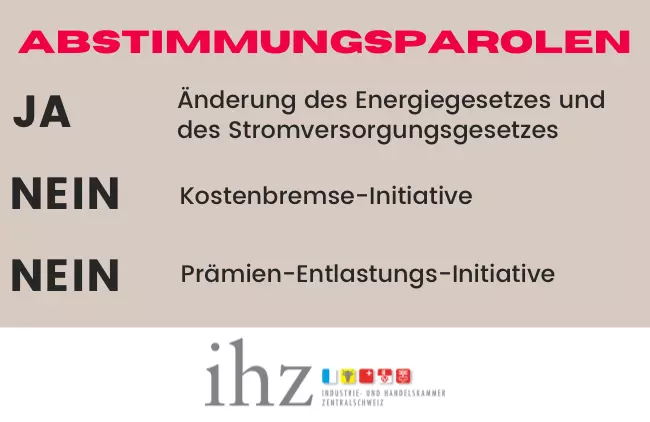

18.04.2024Medienmitteilung: IHZ sagt Ja zur Änderung des Energiegesetzes und des Stromversorgungsgesetzes

Die Industrie- und Handelskammer Zentralschweiz IHZ hat die Parolen für die wirtschaftspolitisch relevanten Abstimmungsvorlagen vom 9. Juni 2024…

17.04.2024

17.04.2024Zentralinfo 01/2024 «Kultur»: Von der Kultur zur Marke

«Bist du mehr der Bruder-Fritschi-Typ oder doch eher ein Harlekin?» Diese etwas verwirrende Frage stellt uns Daniel Felder von der…

15.04.2024

15.04.2024Einladung IHZ-Generalversammlung 2024

Mit Bundesrat Albert Rösti und SBB-CEO Vincent Ducrot begrüssen wir zwei hochkarätige Gäste an unserer diesjährigen Generalversammlung. Melden Sie…

11.04.2024

11.04.2024In dieser Folge der IHZ TV-Sendung «Wirtschaft entdecken» stehen mögliche Unternehmerinnen und Unternehmer von Morgen im Fokus. An den…

10.04.2024

10.04.2024Zentralinfo 01/2024 «Kultur»: Chnebelgrinde und Tüpflischeysser – über Innerschweizer Dialekte

In der Innerschweiz findet man Dialekte mit Besonderheiten, die es in den mittelländischen Dialekten so nicht gibt. Zur Attraktivität dieses…

08.04.2024

08.04.2024IHZ-Podcast «nöch dra» Folge 43

Roman Omlin, Direktor des Hotel Schweizerhof Luzern, im Gespräch: «Hotel Direktor, Fussball-Schiri und gewohnt oft der Jüngste zu sein.»

27.03.2024

27.03.2024Zentralinfo 01/2024 «Kultur»: Editorial von IHZ-Direktor Adrian Derungs

Kultur und Wirtschaft – ein ungleiches Paar?

22.03.2024

22.03.2024Rückblick: 3. Forum Finanzmonitor Zentralschweiz

Die Studie «Finanzmonitor Zentralschweiz» hat zum dritten Mal den Puls der Zentralschweizer Wirtschaft gemessen – aus Perspektive der…

21.03.2024

21.03.2024Es war eine Weltneuheit, produziert von der Rigitrac Traktorenbau AG aus Küssnacht am Rigi: Der erste vollelektrische Serien-Kleintraktor. Vor rund…

- Mehr laden