IHZ Jahresanalyse: Export leidet unter der Frankenstärke

Die Zentralschweizer Wirtschaft blickt auf ein positives Jahr zurück, auch wenn die Unternehmen nicht an das vorhergehende Erfolgsjahr anknüpfen konnten. Vor allem exportorientierte Unternehmen kämpfen mit Absatzschwierigkeiten im Ausland und dem starken Franken. Nach einem trüben Start ins Geschäftsjahr 2024 stehen die Zeichen gut für einen Aufschwung für die Zentralschweizer Unternehmen im zweiten Halbjahr.

Zentralschweizer Unternehmen blicken mehrheitlich auf ein erfolgreiches Geschäftsjahr 2023 zurück, auch wenn Jahresabschlüsse tiefer als in den beiden Vorjahren zu liegen kommen. Seit dem Höhepunkt der Nachholeffekte während der Coronapandemie Mitte 2021 wird die Geschäftslage von den Zentralschweizer Unternehmen zunehmend negativer eingeschätzt. Dennoch verlief im Jahr 2023 insbesondere das erste Quartal besser als prognostiziert. Die hohen Energiepreise führten zu Beginn des Jahres vorwiegend bei produzierenden Unternehmen zu Mehrausgaben in Millionenhöhe. Zu einer Entspannung führte aber, dass eine Energiemangellage mit potenziellen Produktionsausfällen nicht eingetreten ist. Der Binnenmarkt hat sich zudem als sehr robust erwiesen. Der private Konsum sorgte für einen soliden Absatzmarkt im Inland, was auch eine Folge der deutlichen und branchenübergreifenden Lohnerhöhungen sein kann. Die Zinserhöhungen durch die Schweizerische Nationalbank waren ab Jahreshälfte speziell bei den Ausrüstungsinvestitionen spürbar. Industrieunternehmen in diesem Bereich hatten früh mit einem Auftragsrückgang zu kämpfen. Bei den Konsumgütern zeichnete sich erst gegen Jahresende eine leichte Abkühlung ab.

Bausektor im Hoch, Industrie im Tief

Im Industriesektor ist der negative Trend im Jahr 2023 am deutlichsten zu beobachten, obwohl sich im gleichen Zeitraum die Lieferkettenprobleme mehrheitlich auflösten. Insbesondere ab der zweiten Jahreshälfte schätzte eine Mehrheit der Industrieunternehmen die Geschäftslage als schlecht ein. Nachdem ab Mitte Jahr vorwiegend exportorientierte Unternehmen von Absatzschwierigkeiten betroffen waren, kamen Absatzschwierigkeiten im Inland hinzu. Das Baugewerbe zeigte sich im Jahr 2023 sehr robust. Die Aufträge sind wohl aufgrund der jeweils langen Planungshorizonte über das ganze Baugewerbe trotz deutlichen Zinserhöhungen nicht zurückgegangen. Der Bausektor konnte neben der starken Auftragslage von der Verbesserung bei den Lieferketten profitieren. Der Finanzsektor konnte die Unsicherheiten im ersten Quartal (CS-Krise, US-Bankenkrise, Verwerfungen auf den Krypto-Märkten) sowie den schlechten Börsengang im Laufe des Jahres gut verarbeiten und von den steigenden Zinsen profitieren. Banken und Versicherungen waren insbesondere im zweiten Halbjahr optimistisch. Der Detailhandel erwies sich im Jahr 2023 trotz leicht negativem Trend sehr robust. Die Wahrnehmung der Geschäftslage durch Unternehmen im Projektierungsbereich ist nach wie vor positiv. Als Vorbote des Baugewerbes zeigt der Projektierungssektor, dass trotz gestiegenen Zinsen weiter Aufträge eingehen. Das Gastgewerbe kann auf ein erfreuliches Jahr zurückblicken. Auch hier war der Binnenmarkt ein treibender Faktor. Schwache internationale Märkte, beispielsweise Asien, konnten mit europäischen und insbesondere amerikanischen Touristen ausgeglichen werden. Damit konnte die Branche die Zahlen von der Zeit vor der Corona-Pandemie fast wieder erreichen. Auch der Dienstleistungssektor verzeichnete ein starkes Jahr. Im Gegensatz zur Industrie spürten Unternehmen in dieser Branche die Schwierigkeiten auf den Absatzmärkten im Inland nicht.

Exportwirtschaft unter Druck

Exportorientierte Unternehmen haben im Vergleich zu anderen Branchen zwei schwierige Quartale hinter sich. Einerseits entwickelte sich mit der Europäischen Union der wichtigste Absatzmarkt der Zentralschweizer Unternehmen äusserst schwach. Vor allem die deutsche Wirtschaft kommt gegenwärtig nicht vom Fleck. Zweitens leidet die Exportindustrie unter der starken Aufwertung des Schweizer Frankens gegenüber den wichtigsten Handelswährungen Euro und Dollar. Allein im Jahresverlauf hat der Euro gegenüber dem Schweizer Franken um knapp 5,5 Prozent Wert eingebüsst. Unternehmen, die ihre Waren vollumfänglich in der Schweiz produzieren, sind dabei am meisten gefordert. Die bereits kostenintensive Arbeitsleistung im Inland verteuert sich, womit die Preise für die Güter von Schweizer Unternehmen im internationalen Wettbewerb im Vergleich zu denjenigen der globalen Mitbewerbern stark steigen. Unter diesem Umstand leidet die internationale Wettbewerbsfähigkeit der Schweizer Unternehmen. Es wird zunehmend schwierig, die Warenproduktion im Inland zu erhalten. Der Trend verschiebt sich in die Richtung, dass international tätige Unternehmen nur noch sehr spezifische, hochqualifizierte Arbeiten in der Schweiz ausführen. Um die Exportwirtschaft zu unterstützen, muss einerseits die Schweizerische Nationalbank versuchen grosse, sprungartige Wechselkursveränderungen zu glätten. Mit dem Fakt, dass sich der Schweizerfranken tendenziell aufwertet, haben sich die Unternehmen abgefunden. Andererseits müssen Bund und Kantone vermehrt einen Fokus auf die Standortattraktivität setzen.

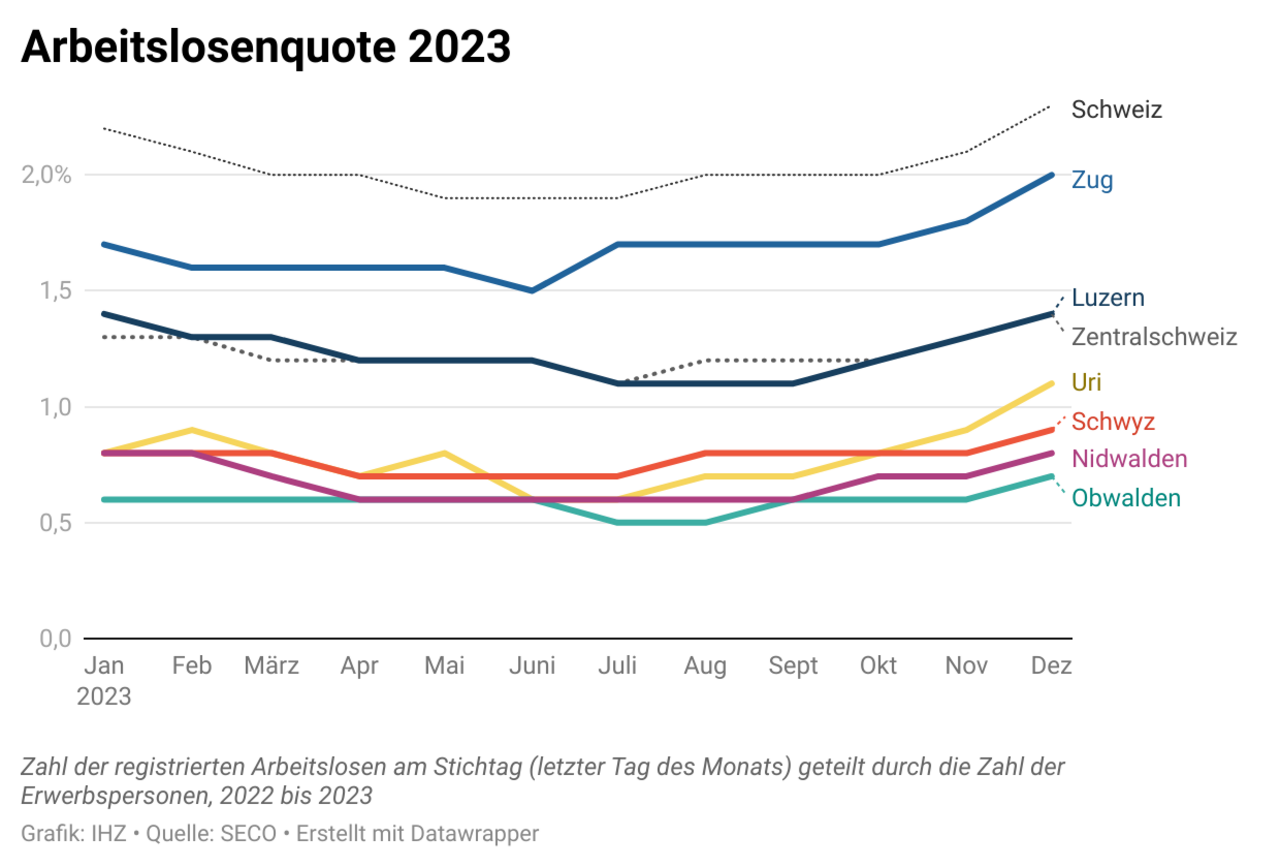

Lage auf dem Arbeitsmarkt noch immer angespannt

Die Zentralschweizer Wirtschaft hat auch im Jahr 2023 signifikant Arbeitsstellen geschaffen. Das lässt sich auch an der Arbeitslosenquote in der Zentralschweiz erkennen. Die bereits tiefe regionale Arbeitslosenquote ist zwischen Januar und Juli 2023 nochmals um 15 Prozent gesunken. Zwischenzeitlich bekundete eine Mehrheit der Unternehmen Schwierigkeiten, Personal mit verschiedensten Qualifikationsanforderungen zu finden. Die Zentralschweizer Unternehmen beobachteten in den letzten zwei Monaten eine leichte Entschärfung des Arbeitskräftemangels. Einzelne Stellen, die zuvor monatelang offen waren, konnten inzwischen wieder schneller besetzt werden. Zudem zeigt auch die Arbeitslosenquote einen steigenden Trend, der jedoch teilweise saisonal bedingt ist. Eine signifikante Entspannung auf dem Arbeitsmarkt kann in näherer Zukunft nicht erwartet werden. Erstens plant eine Mehrheit der Unternehmen auch in diesem Jahr, den Personalbestand zu erweitern. Zweitens werden in den nächsten Jahren geburtenstarke Jahrgänge pensioniert, die nicht alle ersetzt werden können. Die Wirtschaft ist folglich mehr denn je gefordert die Produktivität zu steigern. Das heisst mehr Güter mit weniger Personal zu produzieren sowie Fachpersonal über den beruflichen Bildungsweg zielgerichtet aus- und weiterzubilden.

Produktivität durch administrative Hürden gebremst

Die aufgrund des demographischen Wandels notwendigen Produktivitätssteigerungen werden jedoch durch den Aufbau von administrativen Hürden gebremst. Insbesondere im vergangenen Jahr mussten Unternehmen zahlreiche interne Anpassungen vornehmen. Beispielsweise waren zahlreiche KMU gezwungen, ihre Statuten aufgrund der Aktienrechtsrevision anzupassen oder mussten viel Zeit investieren, um das neue Datenschutzgesetz umzusetzen. Weiter haben die Reporting- und Dokumentationspflichten im Nachhaltigkeitsbereich, im Finanzbereich, bei Bauvorhaben sowie bei Staatsaufträgen zugenommen. Das Problem liegt darin, dass für solche bürokratischen Tätigkeiten spezialisierte Personen eingestellt werden müssen, die nicht zur Produktivität des Unternehmens beitragen. Dadurch steigen die Kosten für Waren und Dienstleistungen, ohne dass diese verbessert werden. Ein weiteres Hindernis sehen die Zentralschweizer Unternehmen zudem bei Baubewilligungen. Teilweise ziehen sich Bewilligungsverfahren für Neubau-, Umbau- und Innenausbauvorhaben so stark in die Länge, dass sich die zugrundeliegenden Projektanforderungen in der Zwischenzeit verändern.

Konjunkturelle Aufhellungen im zweiten Halbjahr 2024

Die IHZ rechnet damit, dass die Zentralschweizer Wirtschaft verhalten in das neue Jahr startet. Der private Konsum wird sich auch in den nächsten Monaten leicht abschwächen. Die Konsumentinnen und Konsumenten haben sich in den letzten drei Jahren mit Gütern eingedeckt. Aufgrund der steigenden Mieten, Strompreisen sowie aufgrund der erhöhten Mehrwertsteuer erwarten wir einen Anstieg der Sparquote der privaten Haushalte. Somit müssen auch Dienstleistungsbetriebe, der Detailhandel sowie das Gastgewerbe mit tieferen Umsätzen im ersten Halbjahr rechnen. Die Industrie verzeichnet gegenwärtige eine rückgängige Auftragslage, da die Lagerbestände entlang der Wertschöpfungskette in den letzten Jahren stark aufgebaut wurden. Nachdem diese Lagerbestände wiederum abgebaut wurden, könnte die Konjunktur ab der zweiten Jahreshälfte wieder anziehen. Auch für die Exportindustrie gibt es positive Zeichen. Insbesondere in Nordamerika zeichnet sich ein grosses Handelspotential ab. Aber auch die asiatischen Märkte werden wieder attraktiver. Die grössten konjunkturellen Risiken liegen bei einer Eskalation im Nahostkonflikt, bei protektionistischen Massnahmen seitens der EU und der USA oder bei Intensivierungen im Ukrainekrieg.

Für Fragen und Anmerkungen:

Yves Spühler | Leiter Wirtschaftspolitik und Ökonomie

Erklärung der Erhebung «Geschäftslage»

Die in den Grafiken zur Geschäftslage verwendeten Daten beruhen auf der Unternehmensumfrage «Geschäftslageindikator» der KOF Konjunkturforschungsstelle der ETH Zürich. In der Umfrage werden die Unternehmen gebeten, ihre Gegenwärtige Geschäftslage zu beurteilen. Sie können die Lage mit «gut», «befriedigend» oder «schlecht» bezeichnen. Der Saldowert der gegenwärtigen Geschäftslage ist die Differenz der Prozentanteile der Antworten «gut» und «schlecht». Die Grafik zeigt saisonbereinigte Werte der Zentralschweiz über die abgebildeten Wirtschaftsbereiche. Branchenzugehörigkeit: Baugewerbe: Hochbau, Tiefbau und Vorbereitende Baustellenarbeiten, Bauinstallation und sonstiges Ausbaugewerbe (NOGA 41-43); Industrie: Verarbeitendes Gewerbe / Herstellung von Waren (NOGA 10-33); Grosshandel: Grosshandel ohne Handel mit Motorfahrzeugen (NOGA 46); Detailhandel: Detailhandel ohne Handel mit Motorfahrzeugen (NOGA 47); Gastgewerbe: Beherbergung und Gastronomie (NOGA 55-56); Finanzsektor: Erbringung von Finanz- und Versicherungsdienstleistungen (NOGA 64-65); Projektierung: Architektur- und Ingenieurbüros (NOGA 71); Verschiedene Dienstleistungen: Übrige Dienstleistungsbranchen ohne staatsnahe Branchen und Staatssektor, Verkehr und Lagerei (NOGA 49–53), Information und Kommunikation (NOGA 58–63), Grundstücks- und Wohnungswesen (NOGA 68), Erbringung von freiberufl., wissen. u. techn. Dienstl. (NOGA 69–75, ohne 71), Erbringung von sonstigen wirtschaftlichen Dienstl.(NOGA 77–82), Kunst, Unterhaltung und Erholung (NOGA 90–93)

Zur Jahresanalyse

Die Industrie- und Handelskammer Zentralschweiz IHZ evaluiert regelmässig die konjunkturelle Lage in der Zentralschweiz. Neben der vierteljährlichen Quartalsanalyse und der halbjährlichen Konjunkturumfrage, veröffentlicht die IHZ jeweils im Januar einen Rückblick auf das vergangene Geschäftsjahr und wagt einen Ausblick in das kommende Geschäftsjahr. Als Grundlage dafür dient eine Expertenbefragung mit den IHZ-Vorstandsmitgliedern sowie die Konjunkturumfragen der KOF Konjunkturforschungsstelle der ETH Zürich.

Alle Zahlen zur Zentralschweizer Wirtschaft im Wirtschaftscockpit Zentralschweiz der IHZ

Die IHZ fasst mit dem Wirtschaftscockpit Zentralschweiz die wichtigsten ökonomischen Kennzahlen der Wirtschaftsregion zusammen. Das Wirtschaftscockpit beinhaltet Konjunkturanalysen, die wichtigsten ökonomischen Kennzahlen sowie themenspezifische Spezialanalysen. Die Sammlung der Daten gibt Aufschluss über die Geschäftslage der Zentralschweizer Unternehmen, misst den ökonomischen Erfolg der Region und zeigt auf, was die Zentralschweizer Wirtschaft von anderen Regionen unterscheidet.